比亚迪财险首年经营:高增长下的亏损困局与车企跨界保险样本

摘要:

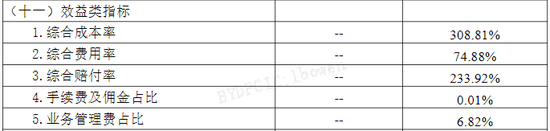

比亚迪财险2024年首年经营报告显示,保费收入达13.51亿元,但净利润亏损1.69亿元,综合成本率高达308.81%,综合赔付率为233.92%,远高于行业平均水平。亏损原因...

摘要:

比亚迪财险2024年首年经营报告显示,保费收入达13.51亿元,但净利润亏损1.69亿元,综合成本率高达308.81%,综合赔付率为233.92%,远高于行业平均水平。亏损原因... 比亚迪财险2024年首年经营报告显示,保费收入达13.51亿元,但净利润亏损1.69亿元,综合成本率高达308.81%,综合赔付率为233.92%,远高于行业平均水平。

亏损原因主要在于新能源车险的高赔付率和高成本。新能源汽车维修和零部件更换成本高于传统燃油车,电池老化也增加了风险和赔付成本。此外,比亚迪财险为了扩大市场份额,采取了降低车均保费的策略,导致低保费与高赔付的矛盾突出。

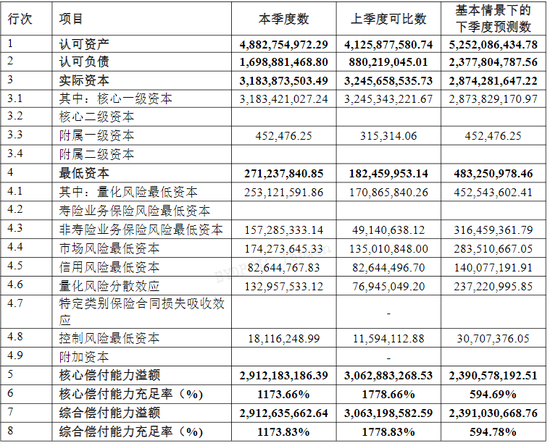

尽管如此,比亚迪财险的偿付能力充足率仍然较高,核心和综合偿付能力充足率分别为1173.66%和1173.83%。偿付能力充足率下降是由于车险业务规模扩大导致保险风险最低资本增加,以及新配置的股票基金和保险资管产品推高了市场风险最低资本。

比亚迪财险的管理团队由5名高管组成,规模精简。其中,董事长周亚琳来自比亚迪集团,总经理王勇则是一位拥有丰富车险经验的外部人士。其他高管也多来自比亚迪或其他保险公司,体现了公司内部培养与外部引进人才相结合的策略。

比亚迪财险作为车企跨界保险的样本,其首年经营状况既反映了新能源车险行业面临的共同挑战,也展现了车企进入保险领域的机遇与风险。未来发展仍需关注成本控制、精细化运营以及风险管理等方面。

还没有评论,来说两句吧...