甬矽電子股東減持疑雲:國資背景下,財富轉移與營收暴增的謎團

摘要:

國有股東背後的股權謎雲:甬矽電子上市之路的暗影甬矽電子這家科創板上市公司,背後的故事似乎並不像表面那樣光鮮。作為一家集成電路封裝測試企業,它的成長與地方國資有著千絲萬縷的聯繫。...

摘要:

國有股東背後的股權謎雲:甬矽電子上市之路的暗影甬矽電子這家科創板上市公司,背後的故事似乎並不像表面那樣光鮮。作為一家集成電路封裝測試企業,它的成長與地方國資有著千絲萬縷的聯繫。... 國有股東背後的股權謎雲:甬矽電子上市之路的暗影

甬矽電子這家科創板上市公司,背後的故事似乎並不像表面那樣光鮮。作為一家集成電路封裝測試企業,它的成長與地方國資有著千絲萬縷的聯繫。但隨著股價的波動和股東的減持,一些隱藏在檯面下的問題也逐漸浮出水面,引人深思。

解禁後的股東套現:一場股價高位的財富轉移?

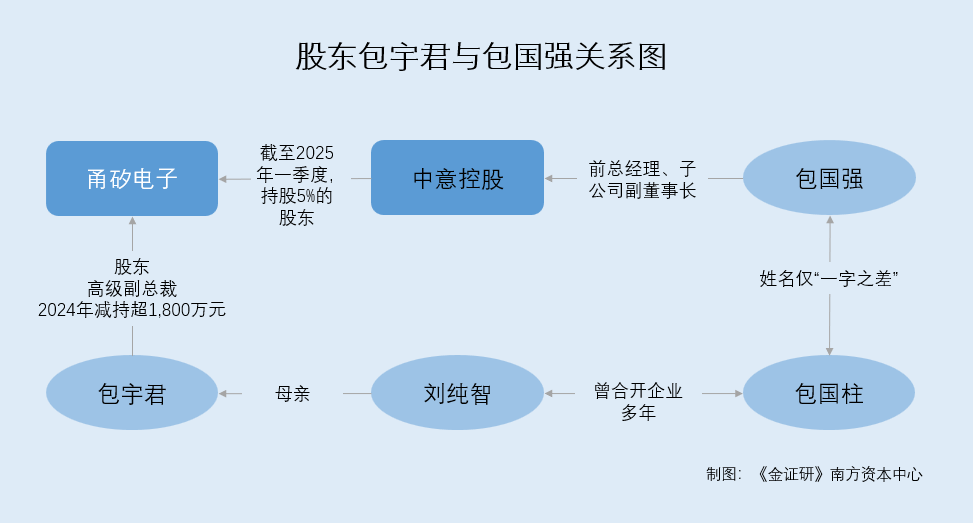

2024年末,甬矽電子部分限售股解禁一年後,公司高級副總裁包宇君開始減持。根據公告,她通過集中競價交易,以每股36.1元至38元的價格,累計減持了50萬股,套現超過1800萬元。這對於普通散戶來說,無疑是一筆巨款。但在股民慶祝520優惠,享受消費升級的同時,又有誰注意到這悄然發生的財富轉移?

據公開資料顯示,包宇君減持的時間點非常微妙。當時,甬矽電子的股價正處於一個相對高位,最高甚至達到38.94元/股。雖然我不是專業的財經分析師,但從一個普通投資者的角度來看,這無疑是一個非常精明的操作。選擇在股價高位減持,可以最大化個人收益,這似乎也無可厚非。但問題是,這筆巨額套現背後,是否隱藏著其他不為人知的秘密?

盤根錯節的關係網:股東、高管與國企的千絲萬縷

更令人玩味的是,包宇君的身後,似乎存在著一張複雜的關係網。她的母親劉純智,曾與一位名叫包國柱的人合夥開公司多年。而中意控股的子公司副董事長,也恰好名叫包國強,與包國柱僅一字之差。這讓人不禁聯想到近年來頻繁出現的「王文洋包養」新聞,以及複雜的家族企業關係。

這種巧合讓人感到不安,尤其是在涉及上市公司和國有資產的時候。雖然不能僅憑姓名相似就斷定存在不正當關係,但這種信息的披露,無疑會加劇市場的猜疑,甚至引發監管部門的關注。

廠房回購與營收暴增:是巧合還是利益輸送?

除了股東關係之外,甬矽電子與中意控股之間的廠房交易,也頗具爭議。公司成立初期,廠房由中意控股子公司提供。2018年,甬矽電子又以6522.53萬元的價格回購了這部分廠房。令人驚訝的是,就在廠房回購的第二年,甬矽電子的營收竟然暴增了八倍,從不足4000萬元一躍升至超過3.6億元。

這種營收暴增,究竟是企業自身經營能力的提升,還是與廠房回購存在某種關聯?例如,是否存在關聯交易、利益輸送等問題?這是一個值得深入調查的問題。畢竟,上市公司的一舉一動,都應該接受市場的監督,接受廣大股民的檢驗。想起之前鬧得沸沸揚揚的仁寶股價事件,股價的異常波動往往伴隨著某些不為人知的內幕。

「明股實債」的歷史遺留:上市前夕的股權清理

更早之前,中意控股還曾以「明股實債」的方式入股甬矽電子。所謂「明股實債」,是指表面上是股權投資,實際上卻是債權融資。中意控股雖然持有甬矽電子的股份,但卻按照年化8%的利率收取固定回報,並不參與公司的分紅。這種操作,顯然是為了幫助甬矽電子解決資金問題,但卻也為後續的股權清理埋下了伏筆。2019年,甬矽電子的控股股東回購了中意控股持有的這部分「明股實債」,並在次年全部付清。巧合的是,就在「明股實債」清理完畢的同一年,甬矽電子便簽訂了上市輔導協議,開始了它的上市之路。

在中國的資本市場,「突擊」清理歷史遺留問題,似乎已經成為一種常態。許多企業為了順利上市,都會在上市前夕對股權結構進行調整,清理潛在的風險點。但這種「突擊」清理,是否真的能夠完全消除風險?又是否會留下新的隱患?

從科創板新星到股東減持疑雲:甬矽電子的下一步?

從一家默默無聞的小企業,到科創板的上市公司,甬矽電子的發展速度令人驚嘆。但隨著股價的波動和股東的減持,人們開始重新審視這家公司的成長歷程。國有股東的背景、複雜的股東關係、以及充滿爭議的關聯交易,都為這家公司的未來發展增添了一絲不確定性。

作為一個普通人,我無法對甬矽電子的未來做出準確的判斷。但我希望,監管部門能夠對相關問題進行深入調查,查清事實真相,維護市場的公平公正。我也希望,甬矽電子能夠正視自身存在的問題,積極改進,為股東和社會創造更大的價值。畢竟,企業的發展,不僅僅是為了追求利潤,更應該承擔起社會責任,為國家的經濟發展做出貢獻。雖然我個人很喜歡看WTT比賽,也關注plg 冠軍賽,但是股市的動盪往往比體育競技更加殘酷。

还没有评论,来说两句吧...