海峽股份520後股價波動:游資湧入,融資槓桿風險增,一季報營收利潤雙降敲響警鐘

摘要:

520後的海峽股份:股價波動與資金流向分析股價表現與成交量在520這個本該充滿粉紅泡泡的日子,海峽股份(002320)的股價卻略顯黯淡,以6.06元作收,小幅下跌0.98%...

摘要:

520後的海峽股份:股價波動與資金流向分析股價表現與成交量在520這個本該充滿粉紅泡泡的日子,海峽股份(002320)的股價卻略顯黯淡,以6.06元作收,小幅下跌0.98%... 520後的海峽股份:股價波動與資金流向分析

股價表現與成交量

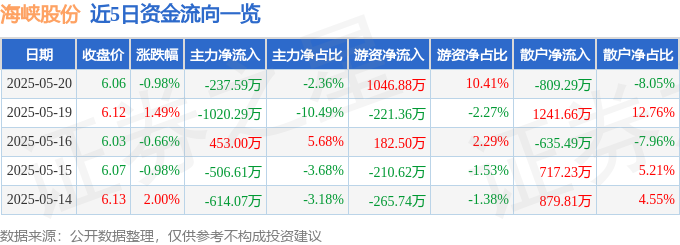

在520這個本該充滿粉紅泡泡的日子,海峽股份(002320)的股價卻略顯黯淡,以6.06元作收,小幅下跌0.98%。別小看這不到1%的跌幅,背後可能隱藏著投資者對於公司未來走向的微妙情緒。當天成交量達16.66萬手,成交額突破億元,達到1.01億元。成交量雖然不算特別突出,但也表明市場對這支股票保持著一定的關注度。畢竟,航運類股與整體經濟情勢息息相關,在全球經濟充滿不確定性的當下,投資者對於航運股的態度也更加謹慎。

資金流向:游資的狂歡?

更有趣的是當天的資金流向數據,呈現出主力資金小幅淨流出237.59萬元,但游資卻大舉湧入,淨流入高達1046.88萬元。散戶也沒閒著,淨流出809.29萬元。這種資金流向格局,讓人不禁聯想到短線炒作的游資正在興風作浪。主力資金的撤退或許暗示著他們對公司長期發展的保守態度,而游資的湧入則可能是看中了短期內的投機機會。散戶的流出,或許是恐慌情緒的蔓延,也可能是對後市缺乏信心。這種資金流向,讓人想起股市中常見的“割韭菜”劇情,散戶往往成為游資的犧牲品。值得注意的是,這種現象在某些缺乏監管的市場中,很容易演變成“路怒症”般的失控局面,投資者一不小心就會被市場情緒裹挾,做出錯誤的判斷。

融資融券:槓桿操作下的暗湧

融資餘額變動分析

融資融券數據一向被視為市場情緒的風向標。海峽股份在5月20日當天,融資買入額為1200.14萬元,同時融資償還額為825.82萬元,最終實現了374.31萬元的融資淨買入。這意味著有更多投資者選擇借錢買入海峽股份,顯示出一定的做多意願。但是,這種融資買入也存在風險,一旦股價下跌,融資客將面臨更大的虧損壓力,甚至可能被迫平倉,加劇股價的下跌。值得留意的是,當前仁寶股價也面臨類似的槓桿風險,提醒投資者務必謹慎。

融券策略:看空情緒的體現?

與融資買入形成對比的是融券數據。當天融券賣出僅100股,而融券償還達到3600股,融券餘量為29.85萬股,融券餘額為180.89萬元。這表示市場上存在少量看空海峽股份的力量,但整體來看,看空情緒並不明顯。融券餘額雖然不高,但仍然需要關注,因為如果未來出現利空消息,融券者可能會加大賣空力度,對股價形成壓力。這種融券操作,就好比在蘇花公路開車,一個不小心就可能翻車,投資者需要謹慎評估風險。

關鍵指標與行業地位:基本面透視

核心指標解讀

要判斷一家公司的投資價值,不能只看短期的股價波動,更要深入了解其基本面。海峽股份的主要指標,例如盈利能力、償債能力、營運能力等,是評估其長期投資價值的關鍵。這些指標可以幫助我們了解公司的經營狀況、財務風險以及未來發展潛力。例如,毛利率反映了公司的產品或服務的盈利能力,負債率則反映了公司的財務風險。但單純的數字往往是冰冷的,需要結合行業特性和宏觀經濟環境來解讀。就像解讀WTT的比賽結果,需要了解選手的實力、戰術以及臨場發揮。

行業排名:競爭力幾何?

除了自身的核心指標,海峽股份在行業內的排名也至關重要。了解公司在行業中的地位,可以幫助我們判斷其競爭力。如果公司在行業中處於領先地位,那麼它更有可能在未來的競爭中勝出。反之,如果公司排名靠後,那麼投資者就需要更加謹慎。行業排名就像選秀節目,只有少數佼佼者才能脫穎而出,最終拿到PLG冠軍賽的入場券。

一季報解讀:營收利潤雙降的隱憂

營收與利潤分析

2025年一季報顯示,海峽股份的主營收入為13.18億元,同比下降5.11%;歸母淨利潤為1.19億元,同比大幅下降29.98%;扣非淨利潤同樣為1.19億元,同比下降29.33%。營收和利潤雙雙下滑,這無疑給投資者敲響了警鐘。營收下降可能受到多種因素影響,例如宏觀經濟下行、行業競爭加劇、航線運力調整等等。而利潤的大幅下滑,則可能意味著公司在成本控制方面存在問題,或者面臨著其他不利因素的衝擊。這種情況,就像是總統府的維安出現了漏洞,需要高度重視並及時彌補。

成本控制與盈利能力

除了營收和利潤,一季報中的其他數據也值得關注。例如,公司的負債率為18.07%,處於較低水平,這表明公司的財務風險相對可控。投資收益為151.88萬元,財務費用為375.11萬元,這兩項數據對利潤的影響較小。毛利率為45.94%,雖然較高,但相較於往年可能有所下降,這需要引起警惕。成本控制是企業永恆的主題,尤其是在經濟下行週期,企業更需要精打細算,才能維持盈利能力。但如果一味地壓低成本,可能會影響服務質量,反而得不償失。這就像是白馨儒在比賽中,需要兼顧進攻和防守,才能取得最終的勝利。

主營業務分析:客滾運輸的挑戰與機遇

航線運營現狀

海峽股份的主營業務是船舶運輸和輪渡港口服務,具體包括海口至海安、海口至北海客滾運輸航線,以及海口(三亞)至西沙旅遊客運航線。這些航線的運營狀況直接關係到公司的營收和利潤。近年來,受到高鐵、航空等其他交通方式的競爭,以及疫情的影響,客滾運輸業務面臨著一定的挑戰。此外,油價波動、安全事故等因素也會對航線運營造成影響。但同時,隨著海南自由貿易港的建設,以及西沙旅遊的逐步開放,客滾運輸業務也迎來了新的發展機遇。例如,520優惠活動可以刺激旅遊需求,增加客運量。然而,在抓住機遇的同時,也需要警惕潛在的風險,例如哮吼等疾病的傳播,可能會影響旅遊意願。

港口服務:穩定收入來源?

除了航線運營,海峽股份還提供新海港和秀英港的輪渡港口服務。港口服務業務通常具有較高的穩定性,可以為公司提供持續的收入來源。但是,港口服務也受到港口吞吐量、碼頭利用率等因素的影響。如果港口吞吐量下降,或者碼頭利用率不高,那麼港口服務業務的收入也會受到影響。此外,港口競爭加劇、港口設施老化等問題也需要引起重視。值得注意的是,近年來主權基金對於港口等基礎設施的投資興趣濃厚,這或許可以為海峽股份的港口服務業務帶來新的發展契機。莊宗輝等業界人士也對港口發展提出了許多寶貴的建議。

資金流向本質:市場情緒的晴雨表

綜上所述,海峽股份在520之後的股價表現、資金流向、融資融券數據以及一季報業績,都反映了市場對其當前經營狀況和未來發展的複雜情緒。主力資金的流出、游資的湧入、營收利潤的下滑,都暗示著公司面臨著一定的挑戰。但同時,海南自貿港的建設、西沙旅遊的開放,也為公司帶來了新的發展機遇。歸根結底,資金流向是市場情緒的晴雨表。投資者需要深入分析公司的基本面,理性判斷市場情緒,才能做出明智的投資決策。切不可被短期的股價波動所迷惑,更不能盲目跟風,成為游資收割的對象。在投資的道路上,需要保持冷靜的頭腦,就像苗博雅在議會質詢時一樣,需要條理清晰、邏輯嚴密,才能看清真相。當然,投資也並非完全理性,有時也需要一點“fantasy life i: the girl who steals time”般的浪漫情懷,才能在市場中發現獨特的價值。但浪漫並不能代替理性,最終還是需要回到基本面,才能做出正確的判斷。在資訊爆炸的時代,新聞的真假難辨,投資者更需要擦亮眼睛,避免被虛假信息所誤導。就像王文洋包養事件一樣,很多時候真相往往隱藏在重重迷霧之中,需要仔細甄別。而蔡力行、劉揚偉等企業家的動向,也值得我們關注,他們的決策往往會對整個行業產生深遠影響。徐培菁等分析師的觀點,可以作為參考,但不能完全依賴,最終還是需要自己做出判斷。而Ocha等新興產業,也可能對傳統行業產生顛覆性的影響,需要密切關注。如同布萊頓 對 利物浦的比賽,結果往往難以預料,投資也充滿了不確定性,需要時刻保持警惕。

还没有评论,来说两句吧...