埃斯顿(002747)股價520後分析:主力、游資博弈與營收增長隱憂

摘要:

埃斯顿(002747)股價波動與資金流向分析:520後的市場觀察股價與成交量異動:5月20日市場表現速覽在充滿「520優惠」氣息的這一天,A股市場也沒閒著。埃斯顿(0027...

摘要:

埃斯顿(002747)股價波動與資金流向分析:520後的市場觀察股價與成交量異動:5月20日市場表現速覽在充滿「520優惠」氣息的這一天,A股市場也沒閒著。埃斯顿(0027... 埃斯顿(002747)股價波動與資金流向分析:520後的市場觀察

股價與成交量異動:5月20日市場表現速覽

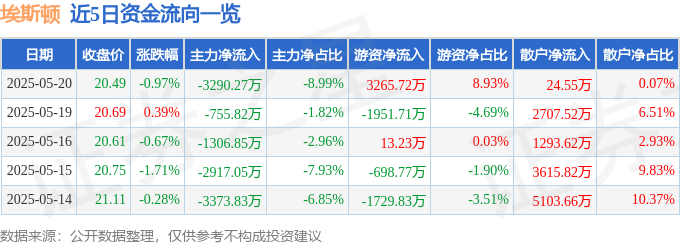

在充滿「520優惠」氣息的這一天,A股市場也沒閒著。埃斯顿(002747)的股價最終收在20.49元,小跌0.97%。別看跌幅不大,當日的成交量可是相當活躍,高達17.85萬手,成交額也來到了3.66億元。這數字背後,隱藏著各路資金的角力。

主力、游資與散戶的資金博弈:誰在推動股價?

資金流向數據總能透露些蛛絲馬跡。5月20日當天,主力資金淨流出3290.27萬元,占總成交額的8.99%。這意味著,有實力的大戶在悄悄撤退?但等等,游資卻淨流入3265.72萬元,占比8.93%。難道是短線炒家趁機入場?至於散戶,則小幅淨流入24.55萬元,占比0.07%,看來還是以觀望為主。這種主力撤退、游資進場的局面,往往意味著股價短期內可能面臨震盪。

融資融券:槓桿資金的進退

再來看看融資融券數據。當日,融資買入2781.57萬元,但融資償還更高,達到3992.23萬元,融資淨償還1210.66萬元。這顯示,部分投資者選擇降低槓桿,規避風險。融券方面,融券賣出8800.0股,融券餘量仍有17.57萬股,融券餘額360.01萬元。整體來看,融資融券餘額為7.51億元,處於一個相對穩定的水平。但融資淨償還的動作,仍然值得我們警惕。

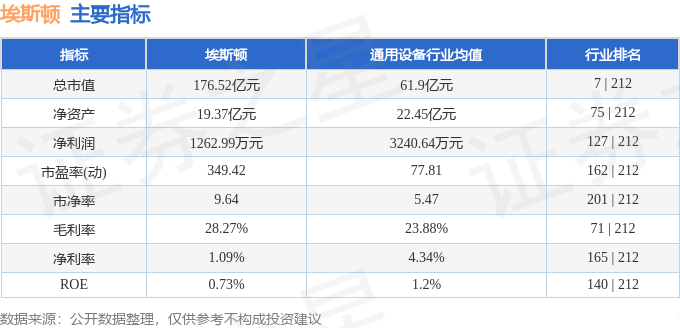

主要指標與同業比較:埃斯頓的競爭力分析

要評估埃斯頓的實力,光看股價還不夠,得深入了解其基本面。從主要指標來看,埃斯頓在行業內的排名並非頂尖,但也不算落後。這意味著,它在市場上擁有一定的競爭力,但仍有進步空間。例如,在工業機器人領域,埃斯頓需要面對新松、庫卡等強勁對手。如何在激烈的競爭中脫穎而出,是埃斯頓需要思考的問題。

一季報解讀:營收增長背後的隱憂

埃斯頓2025年一季報顯示,營收達到12.44億元,同比大幅上升24.03%,這是一個亮眼的成績。歸母淨利潤也同比上升93.43%,達到1262.99萬元。扣非淨利潤更是同比上升132.2%,達到416.74萬元。從表面上看,埃斯頓的業績似乎一片大好。但仔細分析,我們卻發現一些隱憂。首先,埃斯頓的負債率高達82.38%,這意味著公司面臨較大的財務風險。其次,財務費用高達4026.24萬元,這也蠶食了部分利潤。此外,投資收益為-18.37萬元,顯示公司在投資方面表現不佳。毛利率為28.27%,雖然尚可,但仍有提升空間。

機構評級與目標價:市場共識與分歧

在過去90天內,共有6家機構對埃斯頓給出評級,其中買入評級4家,增持評級2家。機構的目標均價為22.17元。這表明,市場對埃斯頓的未來發展抱持著相對樂觀的態度。但需要注意的是,機構評級和目標價僅供參考,投資者還需結合自身情況做出判斷。

资金流向名词解释:解讀資金流向背後的意義

所謂資金流向,是指通過價格變化反推資金的流動方向。股價上漲時,主動性買單形成的成交額被定義為資金流入;股價下跌時,主動性賣單產生的成交額被定義為資金流出。主力資金代表特大單成交,游資代表大單成交,散戶代表中小單成交。通過分析資金流向,我們可以了解市場上不同參與者的行為模式,從而更好地把握投資機會。當然,資金流向並非萬能指標,還需結合其他因素綜合分析。

还没有评论,来说两句吧...