妖股“狂飙”:双林股份的韭菜收割机?

摘要:

好的,以下是根据您提供的内容改写和扩写的文章:双林股份的“狂飙”:妖风还是价值重估?截止到2025年3月20日收盘,双林股份(300100)股价定格在68.3元,单日暴涨1...

摘要:

好的,以下是根据您提供的内容改写和扩写的文章:双林股份的“狂飙”:妖风还是价值重估?截止到2025年3月20日收盘,双林股份(300100)股价定格在68.3元,单日暴涨1... 好的,以下是根据您提供的内容改写和扩写的文章:

双林股份的“狂飙”:妖风还是价值重估?

截止到2025年3月20日收盘,双林股份(300100)股价定格在68.3元,单日暴涨11.07%,换手率高达14.63%,成交量也达到了惊人的56.63万手,成交额更是达到了37.25亿元。看到这组数据,我的第一反应是:这股是不是疯了?

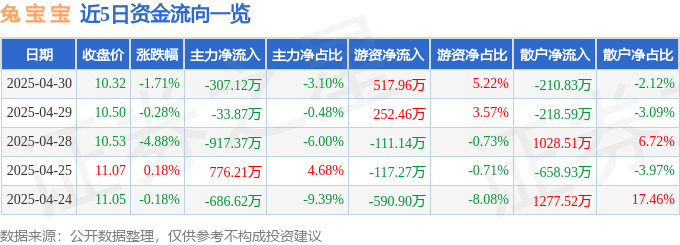

资金流向的猫腻:谁在刀尖舔血?

从资金流向数据来看,当天主力资金净流入5508.65万元,占比总成交额的1.48%;而游资则净流出6967.8万元,占比1.87%。散户倒是贡献了1459.14万元的净流入,占比0.39%。这数据细琢磨就有点意思了:主力似乎在借着利好消息小幅吸筹,游资则高位套现跑路,留下散户在山顶站岗。当然,也可能是我过度解读,但股市里,阴谋论总是比美好的童话更受欢迎,不是吗?

再看看近5日的资金流向,结合融资融券数据,我只能说,这支股票的玩法越来越“高级”了。散户们看到上涨就蜂拥而至,却不知道自己很可能成了别人收割的韭菜。

基本面分析:业绩增长的成色有几分?

双林股份2024年三季报显示,公司主营收入32.36亿元,同比增长12.25%;归母净利润3.66亿元,同比增长274.0%;扣非净利润2.4亿元,同比增长153.35%。单看这些数字,确实亮眼,尤其是净利润的暴增,让人眼前一亮。

但是,咱们得冷静分析一下,这利润增长的背后是什么?是技术创新带来了产品竞争力的提升,还是仅仅依靠行业景气度的周期性反弹?亦或是通过一些财技手段“美化”了报表?这些问题都需要深入研究,才能判断业绩增长的可持续性。

另外,双林股份的主营业务是汽车部件的研发、制造与销售。在这个领域,竞争异常激烈,技术更新迭代速度也很快。双林股份能否在激烈的市场竞争中保持优势,持续推出具有竞争力的产品,也是一个需要关注的重点。

机构评级:是背书还是“捧杀”?

最近90天内,共有5家机构给出了“买入”评级,过去90天内机构目标均价为42.0。看到这么多机构集体唱多,我反而有点警惕。要知道,机构评级并不总是客观公正的,很多时候,它们也会受到各种利益关系的驱动,给出有利于自身或客户的评级。更何况,目标价42.0,而现在股价已经68.3了,这脸打的,啪啪响。

所以,对于机构评级,咱们只能作为参考,千万不能盲目迷信。

深度思考:双林股份的未来之路

双林股份的这波上涨,到底是价值重估,还是纯粹的资金炒作?我认为,两者兼而有之。一方面,受益于汽车行业的回暖,双林股份的基本面确实有所改善;另一方面,游资的炒作也推波助澜,将股价推向了高位。

但问题是,这种上涨能否持续?我认为,关键还是要看双林股份能否真正提升自身的竞争力,在激烈的市场竞争中站稳脚跟。如果仅仅依靠资金炒作,那么最终只会是一地鸡毛。

股市有风险,入市需谨慎。对于双林股份这支股票,我的建议是:保持冷静,理性分析,不要被眼前的上涨所迷惑。

还没有评论,来说两句吧...